コーポレートガバナンスの深化と市場の評価

日本版コーポレートガバナンス・コードが制定されてから今年でまる5年が経過する。全上場銘柄のうち、コード制定前に社外取締役を導入していた企業は3分の2程度だったが、直近ではほぼ全銘柄が社外取締役を導入している。ROEについては、足元でマクロ環境が厳しいこともあり、改善ペースは遅いものの、それでも直近期でROEが8%以上であった銘柄は全体の半数を超えている。

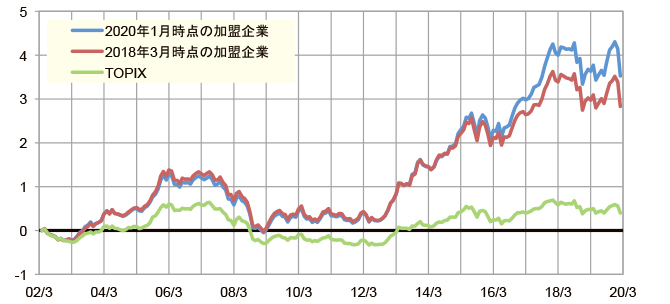

日本取締役協会加盟企業の対TOPIX超過リターン

注:日本取締役協会会員企業を等ウェイトで保有した場合の累積パフォーマンス。2002年4月末を0として、TOPIXに対する超過リターンを累積した

出所:QUICK、SMBC日興証券

コーポレートガバナンスとスチュワードシップ・コードは車の両輪である。会社がどれだけガバナンスの改善に努力しても、投資家がその価値を評価しなければ、株価やパフォーマンスにはつながらない。企業価値評価の観点からは、ガバナンスが良好な企業に対して投資家が要求するリスクプレミアムは低くなり、他の条件が同じであればより高い株価が許容される。また、投資家がガバナンスをより重視するようになれば、今まで以上に高い株価が許容され、結果としてパフォーマンスが高くなると考えられる。

ガバナンスの評価ポイントとしては情報開示や株主構成、取締役会の質など様々なものが考えられる。日本取締役協会は、コーポレートガバナンスの普及・啓蒙を目的として活動しているため、協会加盟企業のガバナンスの質は他の銘柄と比べて良好であると考えられる。そこで、協会加盟企業のパフォーマンスと市場平均を比較したところ、協会加盟企業は長年にわたって安定的なパフォーマンスを示してきた。これは、市場がガバナンスの改善を注視し続けていることを示しているといえよう。また、2020年1月時点の協会加盟全企業のパフォーマンスを計測すると、2018年3月以前に加入した企業のパフォーマンスを上回っている。これは、ガバナンスの水準に加え、改善についても市場が評価していることを示している。

ところで、近年のESG(環境、社会、ガバナンス)運用においては、環境に対する関心が高まっている。特に「TCFD(気候関連財務開示タスクフォース)」に賛同しているかどうかは重要なポイントである。TCFDは、今後起こりうる気候変動に関し、企業がどのような対応を行っているのかを開示するとともに、開示された情報を金融機関も活用することで、金融システムの安定化を図ろうとする取り組みである。日本はTCFDに賛同する企業数が世界で最も多いが、それでも東証1部企業で賛同している企業は8%程度にとどまっている。取締役協会に加盟する企業に限れば、賛同している企業の割合は4割近くに達する。ガバナンスに積極的に取り組む企業は、遠い将来に起こりうる気候変動リスクに対しても対応が行われていると考えられる。環境分野においては、日本企業が世界をリードする立場であって欲しいと考える。

伊藤 桂一Keiichi Ito

SMBC日興証券 株式会社 株式調査部 クオンツアナリスト(ランキング:2020年日経ヴェリタス クオンツ2位、Institutional Investor: Quantitative Research 2位(R/U)2020)

これまでの記事[ OPINION ]

- 規制緩和から市場規律の確立へ

- ガバナンス改革、アジアを見渡せ

- 社外取締役受難の時代到来か

- ハーバードから見た日本のCG

- 未上場企業におけるコーポレートガバナンスの提言

- M&A 20年間の変化と原動力

- From Form to Substance: The Next Chapter of Japan's Governance Reforms

- 略語「超」解説:RIM(残余利益モデル)

- 広がる 「親子上場」を 解消する動き

- 社外取締役の機能不全を回避するための施策

- 女性活躍推進ワーキンググループ活動報告

- 多様性がもたらす企業価値向上

- 取締役会5原則とCGガイダンス

- 略語「超」解説:DCF法(ディスカウント・ キャッシュフロー法)

- 経済界の平和への貢献とESGP

- 第三者委員会の有用性と限界を考える

- 消費減税に逃げ込む政治の危うさ

- 独立社外役員から成る調査委員会の妥当性

- AI時代の企業価値向上に向けて~トランスコスモスの挑戦

- ICGN 30th Anniversary Conference Asia: An exciting time for Corporate Governance in Japan

- 略語「超」解説:DDM (配当割引モデル)

- 親会社の社外取締役の役割と責任

- Corporate Governance Needs to Start with "Why"

- 日本の株式市場の変革をもたらす「三点セット」

- 吹き荒れるトランプ旋風

- コーポレートガバナンス改革の「実践」に向けて

- トランプ2.0、日本への余波

- 略語「超」解説:WACC(加重平均資本コスト)

- 社外取締役はガバナンス粉飾に加担するな

- 労働市場改革が宙に浮く懸念

- 人的資本経営におけるジョブ型雇用

- 味の素グループ 企業価値向上の処方箋

- 略語「超」解説:ROIC(投下資本利益率)

- 不祥事企業の社外取締役

- 株式市場で広がる「同意なき買収」

- 何が日本的経営を腐食させたか

- トップマネジメントとして備えたい「伝える力」

- 株主・投資者の目線を踏まえた経営の実現に向けて

- Purposeを起点とした価値創造とコーポレートガバナンス

- 略語「超」解説:PBR(株価純資産倍率)

- 社外取締役の説明責任

- 政策保有株の売却が加速

- 人的資本経営ブームの本当の捉え方

- 地政学リスクの時代の企業価値向上

- ACGA's market rankings for corporate governance

- 人材育成を経営戦略に生かせ

- コーポレートガバナンスの真意の共有

- 不祥事対応のリスクマネジメント~第三者委員会・調査委員会とガバナンス

- 社外取締役のトレーニングと買収行動指針

- 資産運用立国

- 指名委員会こそ、健全なガバナンス構築の根幹

- 政府が女性役員の登用で数値目標

- 人的資本経営における「安心」と確定拠出年金(DC)

- コーポレートガバナンス改革の実質化に向けて

- 事業を通じて世の中の課題解決に貢献する

- 我が国のベンチャー・エコシステムの高度化に向けた提言

- 企業価値向上とESG投資

- 不毛な「守り」と「攻め」のガバナンス議論

- サステナビリティ経営に資するコーポレートガバナンス

- グローバル投資家の視点から見た日本のコーポレートガバナンス改革

- 気候変動への取組みは待ったなし~世界の最新動向

- 「金融と 財政の悪循環」を断ち切れ

- ガバナンス議論の神髄をなすアカウンタビリティー

- CGSガイドラインの改訂で議論された方向性について

- コーポレートガバナンスとパッシブ運用

- コロナ特例 「ゼロゼロ融資」が終了

- 義務教育DXとガバナンス

- ガバナンス議論の原点を振り返る

- コーポレートガバナンス改革の点検と非財務情報開示の充実について

- 日本も財政検証機関の設立を

- 企業理念(hhc理念)とコーポレートガバナンス

- モニタリング・モデルを採用する会社における監査委員会等の監査について

- 事業法人は公益法人と協働を

- コロナ禍があぶり出した課題

- 東京証券取引所の 市場再編

- リナ・カーンの戦い

- 今後のコーポレートガバナンス改革の取組みについて

- 持続性が問われる「資本主義」

- コーポレートガバナンスを担保するのは経営者の高い志と倫理観

- 日本の製造業の展望と課題

- 危機管理としての 財政健全化

- 新市場区分と改訂コーポレートガバナンス・コードの下での企業価値向上

- コーポレートガバナンスを考えることは、経営の基本

- デジタル化と規制改革

- 社外取締役の 獲得競争が激化

- なぜ「コーポレートガバナンス」なのか

- 新型コロナウイルスと 日本における 株主アクティビズム

- 新政権の突破力が問われる労働規制改革

- 企業不祥事と 「タコツボ」

- いま求められるコーポレートガバナンスの深化

- 日立の取締役会改革

- 行政のデジタル化を規制改革の起爆剤に

- 「良き資本主義」を実現する ボトムライン革命

- 両利き経営を実現する コーポレート・ トランスフォーメーション

- 証券取引等監視委員会の活動方針

- コーポレートガバナンスの深化と市場の評価

- 次期会社法改正に向けての課題

- コーポレートガバナンス改革の今後の動向

- 新型肺炎が突きつける日本型システムの脆弱性

- 変容する米企業の株主第一主義

- 老後2000万円問題の本質

- 外為法改正の外資規制企業統治改革に逆行も

- Do the right thing ~形式と実質~

- 緊張感に包まれた歴史的な株主総会