『「稼ぐ力」の再興に向けて』の解説 第1回

2020年11月13日

中神康議(みさき投資株式会社 代表取締役社長/日本取締役協会 独立取締役委員会 委員長)

澤陽男(株式会社 経営共創基盤 ディレクター・弁護士)

『「稼ぐ力」の再興に向けて』の解説

独立取締役委員会では、「攻めのガバナンス」が叫ばれてきた背景である資本生産性の改善が進展していないことの主な原因の一つが、企業価値の上下を決定づけている意思決定システム(=取締役会における意思決定のあり方)にあるという問題意識のもと、『独立社外取締役(独立取締役)の行動ガイドラインレポート「稼ぐ力」の再興に向けて』を発表した。このガイドラインが日本企業の意思決定システムをより洗練させることに役立てば幸いである。

1.本ガイドラインレポートのサマリー

本稿においては、ガイドラインレポートを補足するため、Q&A方式でガイドラインレポートの解説を行う。なお、ガイドラインレポートは、第1部で前提認識を整理するとともに、第2部でガバナンスの主役である独立取締役はいかに行動すべきかについての具体的指針を示すことにチャレンジしている。本稿においても同様の流れで解説を加えていくこととしたい。

まず、ガイドラインレポート第1部「前提認識の整理」は、図1の流れで論じられている。

図1 ガイドラインレポート第1部

「前提認識の整理」の項目

第1部:前提認識の整理

1 はじめに

2 あらためて、いま、なぜガバナンス改革なのか

3 ガバナンスに関わる基本的な概念の整理

4 当委員会の観察...高パフォーマンス企業に見られるガバナンスのあるべき姿

5 日本企業のリスクテイク力再興

6 第2部へのイントロダクション

「2 あらためて、いま、なぜガバナンス改革なのか?」のサマリーは次の通りである。すなわち、日本企業の低自己資本利益率(ROE)の原因が事業マージン(当期利益率)の低さにあり、それは経営トップ層がリスクテイクしていないことに起因していると指摘した。そして、その根本原因は積極的なリスクテイクを妨げる経営トップ層の意思決定構造にあることから、経営トップ層に対するガバナンス改革が必要であることを説明した。逆に言えば、ガバナンス改革の最終目標は収益性を高めることであり、もって優れた自己資本利益率(ROE)を達成することである。日本の現状に鑑みれば、まずは株主資本コストを上回る水準のROEの達成がメルクマールである。

「3 ガバナンスに関わる基本的な概念の整理」では、そもそもガバナンスが求められる本質的な背景を説明する。すなわち、「所有と経営の分離」という株式会社システムの構造上、所有者たる株主の立場を考えると経営者と利益相反に陥る可能性があり、ガバナンスが必要になるのである。そして、長い歴史の中で所有と経営の分離が進んだ、すなわち株主の分散が進んだ企業(第3類型企業)においては、よりガバナンスの必要性が高まることを説明した。

「4 当委員会の観察...高パフォーマンス企業に見られるガバナンスのあるべき姿」においては、このような第3類型企業のガバナンスの仮説的な「あるべき姿」を示した。すなわち、最高経営責任者(CEO)に裁量と権限を集中させる一方で、強大なCEO権限を制御するためには、「監督と執行の分離」した取締役会の存在があるべき姿である。また「監督と執行の分離」は、独立社外取締役が要請される背景である。

「5 日本企業のリスクテイク力再興」では、あるべき姿を前提とした場合、多くの日本企業が標準としていたマネジメントボード(監督機能と業務執行機能の両方を取締役会が行うもの)からモニタリングボード(取締役会を監督機能に集中させるもの)へと移行していくべきであることを解説した。そのためには、会社法の枠組みとしては、監査役会設置会社から指名委員会等設置会社への移行が推奨されることを説いた。

2.Q&Aによる解説

それでは、以上について、Q&Aの形でより詳細な解説を加えていくこととする。

Q なぜ株主資本コストを上回る水準のROEを達成しなければならないのか?

A ガイドラインレポートにおいては、実に60%超の上場企業のROEが10年という長期の平均で見ても一般的な株主資本コストの水準とされる8%以下であることを示した。これは日本企業が「株主破壊価値」を続けていたことを意味するものであり、このままでは今後も株式市場の低迷が続く可能性が高いことを説明している(図2)。

図2 資本生産性(過去10年平均)の分布状況

この点、「ROE」とは、Return on Equityの略であり、日本語では株主資本利益率のことをいい、株主資本÷当期純利益で計算される。株主から集めた資金を使ってどれだけ効率的に収益を稼げたかを示す指標である。

これに対して、「株主資本コスト」とは、実際に損益計算書(PL)上発生するコストではなく、株主の当該企業に対する期待収益率のことをさす。株主である投資家としては当該株式投資が他の投資機会よりも優れたリターンの上げられる投資、つまり機会費用を上回るだけの利益を上げられる投資でなければ、他の投資機会へ資金を供給する。株主となる投資家にはとれるリスクと期待するリターンがあり、それに見合う投資を選ぶ。株式も投資商品の一つとみれば、そこで期待されるリターン(期待収益率)を超えることが必要なのである。

このROEと株主資本コストの差を「エクイティスプレッド」という。このエクイティスプレッドがプラスの企業、すなわち一般的には8%以上のROEを出している企業は、株主の期待に応えることができている企業であり、将来的にも成長に向けた資金調達を実施できる企業といえる。逆に、これがマイナスの企業は、株主の期待に応えられない企業だといえるのである。

このエクイティスプレッドがプラスでなければ、将来に向けた資金調達を実施することが難しい。また、国民資産の観点からすれば、図3のとおり、主要各国との比較において株価が低迷している原因は、エクイティスプレッドがマイナスの企業が多いからであり、各企業が株主資本コストを上回る水準のROEを達成することで株価を上昇させ、国民資産の維持・向上に貢献することが期待されるのである。

図3 世界の主要株価指数の推移

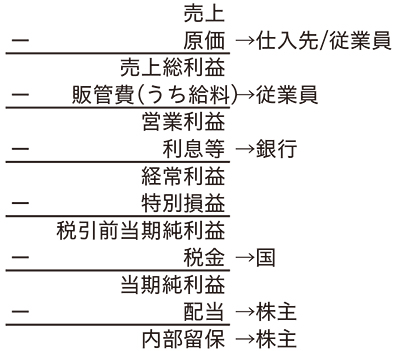

今までの日本企業の中には、黒字事業であれば取引先に対する支払いもできるし、従業員に対する給料も支払えているし、銀行には利息を支払えているから合格だと考えているところもある。しかしながら、繰り返しになるがエクイティスプレッドがプラスでなければ、株主に報いることはできていないといえる。(図4)。したがって、事業戦略の視点で捉えれば、ROEが8%を超えるように目標を立てるべきであるし、黒字事業だからといって経営を続けることは資本市場の要請を満たせていないことになる。

図4:PL項目と各費目の帰属先

Q 日本企業が「過去」稼ぐ力を喪失しておりその一因がリスクテイク力不足にあるとの説明であるが、「将来」に向けても同様の問題が発生するのか?

A 稼ぐ力が示すものと、稼ぐ力とリスクテイク力の関係から説明したい。

ガイドラインレポートにおいては、低ROEの原因をデュポン分析と呼ばれる手法で分析した。デュポン分析ではROEを、収益性を示す売上高純利益率(マージン)、効率性を示す総資産回転率、安全性を示す財務レバレッジへと分解できる(図5)。

図5:ROEの分解【ROICについては削除】

このように分解すると、ROEは財務レバレッジにより、負債比率を高めることで高めることが可能であるため、ROEを目標に経営するべきではないと言われることもあった。確かに、執筆現在においてはコロナ危機により「キャッシュイズキング」と改めて財務健全性の重要性が見直されている。一部のアメリカ企業では財務レバレッジを高めることでROEを高めていることから、リスクイベント発生時には経営危機に陥る可能性が高い。したがって、当然、財務健全性の維持は重要である。もっとも、この財務健全性と資本効率の両方を実現することが経営者の務めである。したがって、負債比率を高めることでROEを高めることの是非だけで、ROEという指標を否定することは失当である。

また、日米欧のROEをデュポン分解してみると、確かに米国企業の財務レバレッジは日本企業よりも高い水準にあるが、最も大きな違いは売上高利益率にあることがわかる。すなわち、事業上の「稼ぐ力」が足りていないのである(図6)。

図6:日米欧のROE分解の比較

また、本ガイドラインレポートにおいては、リスクテイク力の不足が「稼ぐ力」の不足の原因の一つであることを示した。そもそもリスクをとっていないということは経営の問題であり、現場レベルで解決できる問題ではない。したがって、コーポレートガバナンスを再構築することで、経営力の底上げを行うことが急務なのである。

とくに、現在はVUCAの時代と呼ばれる。VUCAとは、Volatility(変動性)、Uncertainty(不確実性)、Complexity(複雑性)、Ambiguity(曖昧性)の頭文字を繋ぎ合わせた造語であるが、現在はテクノロジーの進歩やグローバル化の進展などにより、先行きの予測ができない、経営のかじ取りが非常に難しい時代に突入している。例えば、デジタルシフト、デジタルトランスフォーメーション(DX)によるビジネスモデルを大きく転換させなければならないことも生じる。既存の事業ポートフォリオを大きく見直し、稼げるビジネスを選んでいかなければならないことも生じる。したがって、リスクテイク力を鍛えることは、将来に向けてより重要性が高くなっているといえる。

Q ガバナンスとは、トップの暴走を止めることが目的であって、「稼ぐ力」の再興との関係は薄いのではないか?

A 本ガイドラインレポートでも「所有と経営の分離」から、経営を付託された経営者が不正に走り会社に大きな損害を与えてしまうことを防ぐために、ガバナンスが必要だと説明している。これを唯一の目的とすることでよいのか改めて考えてみたい。

所有と経営が分離されて、経営者が自由になると株主利益(=企業価値)に背いた行動を取ることも可能になる。上述の通り、多くの日本企業が該当する第3類型企業に見られるサラリーマン経営者と株主では企業経営を考える時間軸が異なる。つまり、典型的なサラリーマン経営者は、2期4年、3期6年などの暗黙の任期が存在し、自身の在任中の評価を気にしてその間にリスクテイクを行うことが難しい。要はダウンサイドリスクを伴うリスクテイクは避けられ、とくに自身の在任期間外の長期にわたって影響が及ぶようなリスクテイクができなくなってしまうのである。日本の経営者の中からは、長期的な視点に立っているから従業員の雇用を維持できるといった声が聞こえることもあるが、真に長期的な視点に立っているのであれば、事業ポートフォリオの見直しに伴う事業売却や企業体質を入れ替える抜本的なリストラクチャリングなどができるはずである。

他方で、オーナー企業などの創業家株主を想像すればわかる通り、本来株主が企業経営を考える時間軸は長期的である。もちろん、オーナー企業においては、自身が経営者に在任する期間も長ければ、自身が退任した後には自身の子孫がその経営にかかわると思えば、より長期的な時間軸で経営せざるを得ないという事情もある。たしかに上場企業の株主の中には短期志向のデイトレーダー的な株主が存在し、必ずしもすべての投資家が長期的な視点を持っているわけではないことも事実ではあるものの、割合でみれば年金など長期的な運用を行っている株主こそが本流なのである。

以上のとおり、株主と経営者が企業経営を考える時間軸の違いにより、経営者がリスクテイクを避け、「不作為の罪」を重ねてきた結果が日本企業の直面してきた課題である。それを本レポートにおいてはリスクテイク力不足と説明している。

このような経営者を株主に代って監督するための統治機構を構築し、株主をはじめとするステークホルダーの利益を守るものがガバナンスなのである。それはコンプライアンスのような「守り」もあれば、稼ぐ力の再興といった「攻め」の両方が存在する。

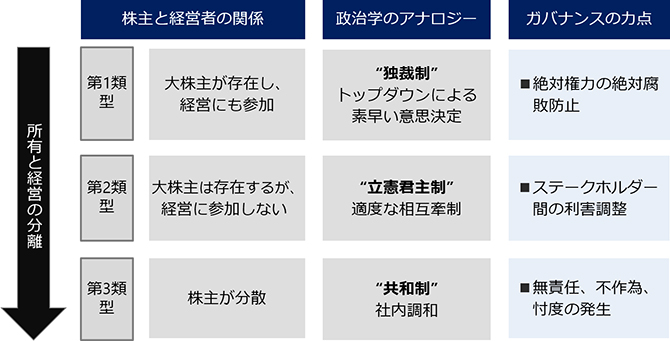

Q 日本企業のガバナンス上の問題は第3類型企業以外には存在しないのか?

A 本ガイドラインレポートにおいては、所有と経営の分離度合いに応じて、ガバナンスの力点が変更されることを説明した(図7)。各類型におけるガバナンス上の留意点は本ガイドラインレポートも参照されたいが、各社一律に形式面を整えるのではなく、各社の事情を評価してガバナンス上の問題を特定して解決すべきなのである。また、終身雇用・年功序列の日本型経営モデルと相まって、第3類型のサラリーマン共和制をとる日本企業のリスクテイク力に課題が大きいことを説明している。

図7:所有と経営の分離度合いに応じたガバナンスの力点

これに加えて、日本企業に特有な問題として、親子上場(第4類型)と株式持ち合い(第5類型)も存在する。

まず、親子上場の問題点は、親会社(支配株主)が自社に有利な取引を子会社に強いることによって、子会社の少数株主が不利益を被る点にある。例えば、親会社が子会社に対して、大幅な割引価格を強制すれば子会社は割引分の損をしたことになり、その分子会社の営業利益は低下し、結果子会社の株式価値が下落する。親会社としては割引価格で仕入れられているのでいいかもしれないが、子会社の少数株主は株式価値の下落の不利益を直接被ることになる。

わが国においては、未だに親子上場の企業が多く残されているが、諸外国のスタンダードでは、親子上場は直ぐに解消されるべきものとされている。例えばアメリカにおいては、支配株主は少数株主に対して受託者責任を負うことが判例法上認められているため、親会社としては少数株主に訴えられるリスクがある。この訴訟リスクを避けるためには親子上場の状態を解消することが合理的なのである。

また、親子上場している企業の取締役会は、この親会社との利益相反取引を管理することが重要である。親子上場している企業の独立取締役は、この視点ももって日々のモニタリングを行わなければならないし、親子間の利益相反が顕在化する際には、それを管理するために相当のコミットメントをすることが求められるのである。

他方で、株式持ち合いの目的は、安定株主対策だと言われる。つまり、お互いの経営に干渉しないことを前提としており、ガバナンスの空洞化が生じてしまう。逆に、経営に干渉し、ガバナンスを効かせようとすれば持ち合いの目的である「安定株主対策」にはならなくなってしまう。

また、この持ち合い株は、多くの場合ROE8%を超える利回りとはなっておらず、株主側の資本生産性を悪化させる原因になっている。加えて、持ち合いの背景には何らかの取引関係があり、取引関係の強化、安定化に資するため資本生産性を悪化させることにはならないと説明されることもあるが、それは上述の親子上場と同様に特定の株主を優遇し、他の株主との間で利益相反を生じるかたちになりかねないのである。

中神康議Yasunori Nakagami

みさき投資株式会社 代表取締役社長

日本取締役協会 独立取締役委員会 委員長

アンダーセン・コンサルティング(現アクセンチュア)、コーポレイトディレクションのパートナーとして、約20年弱にわたり経営コンサルティングに取り組んだ実体験を元に、『働く株主®』投資モデルの有効性を確信。2005年に投資助言会社を設立し、上場企業への厳選長期エンゲージメント投資活動を開始。2013年にみさき投資を設立。近著に『投資される経営売買される経営』(2016 日本経済新聞出版社)、『ガバナンス改革先を行く経営先を行く投資家』(2017『山を動かす』研究会編、日本経済新聞出版社)など。

澤陽男Akio Sawa

株式会社 経営共創基盤 ディレクター・弁護士

西村あさひ法律事務所を経て、経営共創基盤(IGPI)に参画。成長戦略や事業計画の策定、新規事業開発のハンズオン支援、M&Aアドバイザリー業務、ガバナンス構築支援等に携わる他、経済同友会に出向し、コーポレートガバナンス等に関する政策提言やその実現に向けた活動に従事。2015年から2017年までIGPI上海常駐・同副総経理。共著書に『決定版 これがガバナンス経営だ!』(東洋経済新報社・2015年)。

これまでの記事[ SERIAL STORY ]

- 指名委員会等設置会社制度の改善に向けて

- 機関設計が目指すべきゴールと改革のステップ

- 社外取締役による取締役会におけるM&A案件への効果的なガバナンスの発揮の仕方

- 「統合報告書」建設的対話の促進に活用すべき開示媒体

- 「フィデューシャリー・デューティー」(受託者責任)~知っておきたい5つのポイント

- 議長の仕事 取締役会において、議論の質を高めるためには

- 強いボードを作るには 「強い取締役会」の実装に向けて

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第3回

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第2回

- 日本取締役協会 冨山和彦新会長に聞く(下)

- 日本取締役協会 冨山和彦新会長に聞く(上)

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第1回

- CEO's DIALOGUE 宮内義彦、日本を叱る![下]

- CEO's DIALOGUE 宮内義彦、日本を叱る![上]

- 資本コストと企業価値(2)

- 資本コストと企業価値(1)

- 『「稼ぐ力」の再興に向けて』の解説 第3回(最終回)

- 『「稼ぐ力」の再興に向けて』の解説 第2回

- 『「稼ぐ力」の再興に向けて』の解説 第1回

- 政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第2回

- 政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第1回