「統合報告書」建設的対話の促進に活用すべき開示媒体

知っておきたい5つのポイント

企業と投資家の対話の促進は、2023年4月に金融庁が公表した「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」に掲げられた重点課題の一つである。統合報告書は、企業と投資家の建設的対話を促進するにあたっての有用な開示媒体である。本稿では、統合報告書に関する「5 THINGS TO KNOW」として、①発行状況、②外部評価の現状、③評価される統合報告書の条件、④統合報告書の改善ノウハウ、⑤コーポレートガバナンスに関する推奨される開示内容、について整理する。

1 統合報告書の発行状況

はじめに、日本企業の統合報告書の発行状況を確認しておこう。

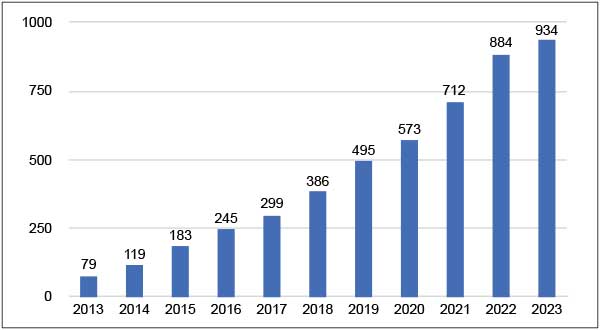

企業価値レポーティング・ラボの集計によると、2013年時点で統合報告書を発行していた国内機関は79機関に過ぎなかったが、直近の2022年には884機関へと大幅に増加している(図1)。KPMGサステナブルバリューサービス・ジャパン「日本の企業報告に関する調査(2022年版)」によると、このうち全体の9割にあたる779社が東証プライム市場に上場している企業である。直近の発行状況を踏まえると、2023年の統合報告書の作成企業数はおそらく千社近くなると見込まれる(企業価値レポーティング・ラボによる2023年9月20日時点の公表機関数は934機関)。少なくとも東証プライム上場企業については、統合報告書は「標準装備」の情報媒体となると考えられる。

図1 統合報告書の発行状況

出所:企業価値レポーティング・ラボ「国内自己表明型統合レポート発行企業等リスト2023年版(速報2023年9月20日現在)」

2 統合報告書の第三者評価

統合報告書の発行増は、企業の情報開示の進展として積極的に評価すべきことである。日本企業の統合報告書の平均的な完成度もまた、ここ数年で大きく改善している。ただ、優れた統合報告書を作成している企業は、残念ながら全体の一部に過ぎないこともまた事実である。

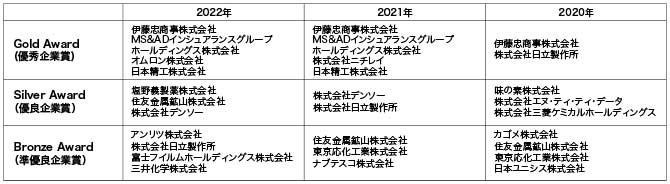

統合報告書については、いくつかの機関が投資家を含めた専門家による外部評価を実施している。代表的な評価としては、一般社団法人ダブリュー・アイ・シー・アイ・ジャパン「WICI統合リポートアウォード」、日本経済新聞社「日経統合報告書アワード」、年金基金管理運用独立行政法人(GPIF)「GPIFの国内株式運用機関が選ぶ『優れた統合報告書』と『改善度の高い統合報告書』」などがある。これらで高い評価を受けている企業の顔ぶれは数年間変わっておらず、またいずれの表彰でもあまり変わらない(図2)。

図2 WICIジャパン「統合リポートアウォード」

注:表中の企業のほか、アンリツ株式会社と株式会社三菱UFJフィナンシャル・グループが2021年にSpecial Award(審査委員特別賞)を受賞している。

また、三井化学株式会社は、2022年に審査員特別賞(サステナビリティ経営賞)を併せて受賞している。 資料:WICIジャパン「統合リポートアウォード」

実際、WICI統合リポートアウォードで、スコアリング等による一次審査を経て二次審査対象となる企業数は、例年20~30社程度に絞られている。「日経統合報告書アワード2022」で、優秀賞以上の評価の対象となったのは55機関である。GPIFの調査で、2社以上の機関投資家から評価を受けた統合報告書の作成企業は28社である。前述のように、2022年の統合報告書の公表企業数は884社であった。しかし、この数は調査機関が「自己表明型統合レポート発行企業等」として集計している機関数であり、発行企業自身が「統合報告書」と呼んでいるレポートの数である。『実質を伴った』統合報告書と外部の第三者が広く認めている媒体を公表している企業は、厳しい見方をすれば30~50社程度にとどまっているのが現状といえる。

3 評価される統合報告書の条件

注意すべき3つの欠如

多くの統合報告書が、投資家などステークホルダーからの高い評価を得られない理由はどこにあるのであろうか。

第1に、統合報告書として必要な記載が不足しているレポートが散見される(課題1 必要な記載の欠如)。統合報告書として必要な記載が欠落している、用語の使い方が誤っている、などといった瑕疵が目立つレポートである。

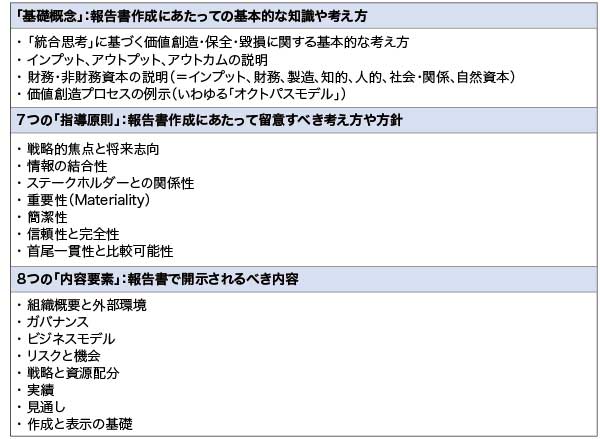

統合報告書には、「国際統合報告フレームワーク(以下、統合報告フレームワーク)」という世界共通の作成手引書がある。この手引書には、統合報告書の定義と目的、統合報告書が守るべき7項目の「指導原則」、開示されていなければならない8項目の「要求事項」、統合報告書で用いるテクニカルタームの「用語一覧」などが明記されている(図3)。統合報告フレームワークに記載された条件を充たさないレポートは、統合報告書として完成度が低いと判断され、内容によっては「会社案内」と大差がない媒体とみなされることになる。

図3 国際統合報告フレームワーク:7つの「指導原則」と8つの「内容要素」

出所:IFRS財団(旧IIRC)「国際統合報告フレームワーク」をもとに作成

第2に、統合報告書として必要な記載は整っているが、それぞれの記載内容が一貫したストーリー・ロジックとして説明されていない、あるいは時系列での価値創造のプロセスが十分に説明されていないといったレポートも数多く存在する(課題2 ストーリー・ロジックの一貫性の欠如)。

こうしたレポートの問題点は、「統合思考」という考え方が正しく理解されていないことに原因がある。統合報告書の定義として、「財務情報と非財務情報を『統合』した情報媒体」という説明をきくことがある。この説明は、誤りではないが不完全である。好ましくない統合報告書の事例として、財務情報を主体としたアニュアルレポートとCSR活動をまとめたコーポレートウェブサイトの内容を、そのまま足し合わせたような報告書があげられる。前述の説明を表面的に解釈して作成されたレポートである。統合報告フレームワークは、こうしたレポートを「combined report(足し合わせただけの報告書)」と呼び、「integrated report(統合報告書)」とはっきりと区別している。

前述の統合報告書の定義が不完全であるのは、統合報告フレームワークが考える『統合』の意味を狭く捉えすぎていることに原因がある。統合報告フレームワークが考える「統合思考」並びに「統合報告」の概念は、同フレームワークの「序文(P2~3)」に記載されている。ここで述べられている『統合』の意味合いは、①財務・非財務資本を『統合』した企業価値創造、②短期・中期・長期の時間軸の『統合』、③企業理念、経営戦略、財務的成果・予測、企業組織・ガバナンス、情報開示・対話といった一連の価値総合プロセスの『統合』、④ステークホルダーを『統合』的に捉えた情報発信、など幅広い概念である。

ほとんどの統合報告書には、財務資本と非財務資本(製造資本、知的資本、人的資本、社会・関係資本、自然資本)についての個別の説明は掲載されている。自社が保有している技術や人材が、いかに優れているのかといった説明だ。しかしながら、投資家が求めている情報は、そうした情報に止まらない。投資家が重視するのは、企業が保有している資本が企業理念の実現や中長期的な企業価値創造にどのように結びついているのか、ビジネスモデルの優位性や持続可能性にどのように結びついているのか、そうした価値創造プロセスを実行する上でどのような企業組織・ガバナンス体制を構築しているのか、といった情報である。こうした情報が十分に記載されている統合報告書は、まだ少数派である。

第3に、統合報告書としての条件は充たしているが、形式だけを整わせた安易な統合報告書が急増している。これらは、どこかでみたようなコンテンツ構成である、企業文化や経営戦略などが経営者自らの思考や言葉で語られていないなど、オリジナリティを欠いた統合報告書である(課題3 オリジナリティの欠如)。後述のように、完成度の高い統合報告書を作成するためには、適切な手引書や優れた統合報告書を真似ることが近道である。ただ、その本質を理解しないまま作成作業を進めると、完成した統合報告書は、ステークホルダーに対する説得力や訴求力に乏しい媒体に止まってしまう場合が多い。

4 統合報告書の改善ノウハウ

「価値協創ガイダンス」を活用した統合報告書作成

それでは、自社の統合報告書をより優れた内容へと改善するためには、どのような対策をとれば良いのであろうか。

まず課題1(必要な記載の欠如)への対応については、統合報告フレームワークを参照し、自社のレポートが統合報告書として充たすべき最低限の条件をクリアしているかを確認すること必要になる。改善作業の第一歩である。前述の「WICI統合リポートアウォード」と「日経統合報告書アワード」は、ともに統合報告書の審査基準を公開している。これら審査基準を参照して、自社の統合報告書に欠如している点を確認することも有効であろう。

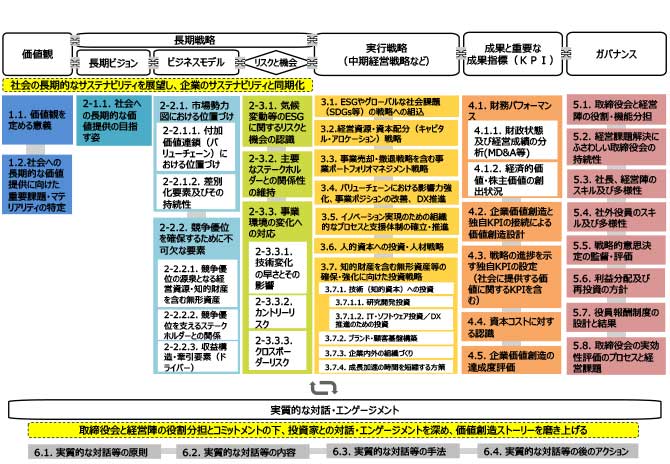

続いて、課題2(ロジック・ストーリーの一貫性の欠如)への対応については、経済産業省「価値協創ガイダンス2.0」の参照を推奨したい(図4)。「人材版伊藤レポート」や「知財・無形資産ガバナンスガイドライン」など姉妹版のガイダンスも数多く発行されており、ブレークダウンされた課題(人的資本経営、知財・無形資産活用等)にも対応できることも、価値協創ガイダンスを活用する利点である。「価値協創ガイダンス」は、もともとは企業と投資家の対話を促進する「共通言語」をつくるために作成された手引書であった。同時に、そこには、企業価値創造のプロセスが一貫したストーリー・ロジックとして説明されているなど、企業が統合報告書を策定するにあたって有用なガイドラインともなる。このため、多くの企業が価値協創ガイダンスを統合報告書の参照資料としていた。こうした背景もあって、2022年のバージョン2.0への改訂では、価値協創ガイダンスは統合報告書のガイドラインとしての性格を強めている。 最後に、課題3(オリジナリティの欠如)への対応については、定型的なノウハウや万能のガイドラインは存在しない。ただ、「王道」と考えられるのは、統合報告書の策定を単なる情報媒体の作成とは捉えずに、企業として経営全体をチェックする定期的な機会として捉えることと考える。

図4 価値協創ガイダンス2.0の全体像

資料:経済産業省ウェブサイト

近年の経営環境の変化は、経済、政治、環境、社会、技術のいずれの面でも著しい。かかる経営環境の下、企業にとって「sustainability(サステナビリティ)」という言葉は、持続可能性というよりも生存可能性と翻訳すべき重要課題になっていると考えられる。統合報告書の策定にあたっては、中長期の視点での幅広い経営リスクや事業機会の確認、自社のビジネスモデルの経営環境の新常態への対応力、対応のために必要な中長期の投資計画や資本の活用戦略、企業価値創造に適切な組織形態やガバナンス体制のあり方、これらを統合したステークホルダーへの情報開示のあり方など、経営トップ自らが経営全般を見直す重要な機会となる。統合報告書は年次で公表することが通例となっている。毎年の統合報告書の作成・公表にあわせて、以上のような経営戦略や組織体制の見直しを行っていれば、重要な経営危機を抑制することにもつながろう。

こうした作業を経て作成された統合報告書は、自社ならではの問題意識やアイデアに立脚した、オリジナリティある報告書になると考えられる。統合報告書の作成支援にあたる経営コンサルタントは、あらかじめ決まったフォーマットに企業情報を落とし込むような安易なコンサルティングではなく、経営トップを含めた企業スタッフとともに企業経営全般の改革を支援するような心構えが必要であろう。

5 コーポレートガバナンスに関する開示

基本は「コンプライ・〝アンド・オア〟・エクスプレイン」

統合報告書に関する「5 THINGS TO KNOW」の最後の項目として、統合報告書におけるコーポレートガバナンスに関する記述のあり方を取り上げる。

直近10年のコーポレートガバナンス改革の中で、コーポレートガバナンスに関する情報開示の制度整備も進んできた。具体的には、2015年の「コーポレートガバナンス・コード(CGC)」策定にあわせて、証券取引所の適時情報開示として「コーポレートガバナンスに関する報告書(CG報告書)」の作成が必要になり、また有価証券報告書におけるコーポレートガバナンス情報に関する記載も充実が図られてきた。統合報告書は任意開示の媒体であるが、コーポレートガバナンスに関する情報は、重要な非財務情報として投資家の注目も高い分野の一つである。

「規定演技」を前提とするCG報告書は、CGCの原則についての「コンプライ・オア・エクスプレイン」を基本ルールとして情報開示が行われる。これに対して、「自由演技」が許される統合報告書では、「コンプライ・"アンド・オア"・エクスプレイン」を基本ルールと考えて情報開示を行うことが望ましいと考える。CGCの原則にコンプライする理由を含めて、自社がなぜ現在のコーポレートガバナンス体制を採用しているのか、その理由を広くステークホルダーに伝える媒体として、統合報告書を活用するという考え方である。実際、外部機関により高い評価を受けている統合報告書では、掲載されている項目はCG報告書と同様であるが、その説明が詳細に書き記されている場合が多い。

先進的な企業は、CG報告書等で開示が求められる項目以外にも、その情報開示の内容を広げてきた。一つには、独立社外取締役のインタビューなど、「外部の眼」からみたガバナンス体制の評価を紹介する例がある。独立取締役インタビューは、数年前までは先進的な事例の一つであったが、いまや多くの企業が追随した結果として、統合報告書の標準装備となっている。直近の統合報告書で注目に値するガバナンスに関する情報開示としては、例えば従来までブラックボックスであった取締役会の審議内容を公開しているオムロン(同社「2022年統合レポート」以降)、価値創造プロセスにおけるコーポレートガバナンス機能の重要性を強調した日立製作所(同社「2023年統合報告書」)などの事例をあげられる。

統合報告書を活用した情報開示と対話の進展は、日本のインベストメントチェーンの中長期的な発展に大きく貢献すると考える。取締役会も従来以上に統合報告書に対する理解と関心を深めて、投資家を始めとするステークホルダーとの対話を強化・改善することが期待される。

飯塚尚己Naoki Iizuka

コンサルティング会社「アイ・アール・アイ」代表、SESSAパートナーズ株式会社チーフコンサルタント/ストラテジスト

富士総合研究所(現みずほリサーチ&テクノロジーズ)、みずほ証券、第一生命経済研究所、シティグループ証券、BNPパリバ証券などでエコノミスト/株式ストラテジストとしてグローバル経済・金融市場の調査研究に従事。2021年よりコンサルタントして活動し、統合報告書作成、非財務情報開示、サステナビリティ経営導入、人的資本・人権尊重経営支援などの分野で事業会社を支援。1994年、早稲田大学大学院経済学研究科修了。日本取締役協会個人会員、戦略法務・ガバナンス研究会監事。

これまでの記事[ SERIAL STORY ]

- 指名委員会等設置会社制度の改善に向けて

- 機関設計が目指すべきゴールと改革のステップ

- 社外取締役による取締役会におけるM&A案件への効果的なガバナンスの発揮の仕方

- 「統合報告書」建設的対話の促進に活用すべき開示媒体

- 「フィデューシャリー・デューティー」(受託者責任)~知っておきたい5つのポイント

- 議長の仕事 取締役会において、議論の質を高めるためには

- 強いボードを作るには 「強い取締役会」の実装に向けて

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第3回

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第2回

- 日本取締役協会 冨山和彦新会長に聞く(下)

- 日本取締役協会 冨山和彦新会長に聞く(上)

- 上場会社の持続的な成長と中長期的な企業価値の向上に向けた東証の取組み 第1回

- CEO's DIALOGUE 宮内義彦、日本を叱る![下]

- CEO's DIALOGUE 宮内義彦、日本を叱る![上]

- 資本コストと企業価値(2)

- 資本コストと企業価値(1)

- 『「稼ぐ力」の再興に向けて』の解説 第3回(最終回)

- 『「稼ぐ力」の再興に向けて』の解説 第2回

- 『「稼ぐ力」の再興に向けて』の解説 第1回

- 政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第2回

- 政策保有株式の現状とコーポレートガバナンス~現状とガバナンス上の問題~ 第1回